Si nunca invertiste, es normal que todo lo financiero te suene lejano, complicado o “para otros”. Capaz escuchaste hablar de dólar, plazo fijo, de criptos ni hablar… pero al final del día terminás haciendo siempre lo mismo: No ahorrando, ahorrar como podés o cruzar los dedos para que la plata alcance.

En este artículo voy a explicar un concepto que me han preguntaron mucho, luego de leer mi Ebook «Una Guía de 15 minutos para armar tu plan de retiro» (hace clic en el enlace y descargarlo gratis) y es sobre el interés compuesto. No necesitás saber de finanzas ni disponer de mucho dinero para aprovecharlo a tu favor, es más, daré un ejemplo de una anécdota pasada que puede resultarte familiar. Ya que esta anécdota se repite muchas veces y lo vi mucho en mis años trabajando para Coca-Cola con clientes/amigos/familiares.

Interés compuesto

Vamos a lo básico. El interés compuesto es cuando tu dinero genera intereses…y esos intereses también empiezan a generar intereses. Es decir: No solo trabaja tu dinero, si no que trabaja el dinero de tu dinero. Esa es toda la idea, pero sus beneficios, a largo plazo, son enormes. Si todos los meses invertís una suma, obtenés una rentabilidad, y reinvertís las ganancias en lugar de retirarlas, el crecimiento deja de ser lineal… y se vuelve exponencial. El interés compuesto es como un avión:

Necesita mucha pista para despegar, pero una vez que está en el aire… no lo para nadie. (por pista no es dinero es tiempo)

No gana más el que pone más o genera más rendimientos, gana el que empieza antes

Si hablamos de inversores o el inversor mas grande del mundo, seguramente se nos viene a la cabeza el nombre de Warren Buffett. Pero, ¿Por qué es el mejor inversor? Solo si comparamos su fortuna lo pone como noveno en la lista de las personas mas ricas según Forbes World’s Billionaires List 2025: The Top 200”. Pero si miramos rentabilidades anuales tenemos casos de otros inversores que hicieron locuras de retornos.

Por ejemplo Peter Lynch tomó el fondo Fidelity Magellan Fund en 1977 (edad ~33) con un retorno de 29.2% anual durante 13 años. George Soros fundó Quantum Fund en 1973-1970s a la edad ~43-45 años con rendimientos de 30% anualizados durante 30 años (décadas desde los 70s hasta 2000s). Y Jim Simons, quien fundó Renaissance Technologies en ~1982 (edad ~44) y el fondo Medallion en 1988 con retornos de 66% anual. UNA LOCURA

Pero entonces, ¿Por qué estos últimos inversores, que son Hiper cracks, no lograron ser mas ricos que Don Warren? Y es por el factor tiempo. Todos ellos empezaron luego de los 30 años y Buffet comenzó a los 12 años.

Ejemplo numérico completo: Diego vs Carlos

Solo a modo de ejemplo numérico educativo, supongamos una rentabilidad anual promedio del 8%. Es un número redondo que se usa mucho en simulaciones de largo plazo porque está en el orden de rendimientos históricos de índices accionarios globales, pero no refleja ni garantiza el comportamiento futuro del S&P 500 (SPY) ni de ningún instrumento en particular.

Diego comienza a aportar 100 USD por mes desde los 20 hasta los 30 años (10 años) y luego no aporta más porque se dedicó full al Pádel (ay Dieguito, Dieguito), pero deja todo invertido hasta los 65. Al menos no se patinó el dinero. El total que deja acumulado Diego es de $12.000 USD.

Monto aproximado final (En esta simulación hipotética) con interés compuesto es de: $180.000 USD a los 65 años.

(Aún habiendo aportado solo 12.000 USD en total).

Carlos no invierte nada entre los 20 y 30 (vivía de joda Carlitos). A los 30 empieza a invertir 100 USD por mes, desde los 30 hasta los 65 años (35 años de aportes). Se puso las pilas Don Carlos cheee… un aplauso.

Aporte total en 35 años: 100 USD × 12 × 35 = 42.000 USD y todo ese capital crece hasta los 65 con la misma rentabilidad del 8% que el capital de Diego.

Monto aproximado final (en la misma simulación hipotética que Diego) con interés compuesto es de: $150.000 USD a los 65 años

Carlos aportó 42.000 USD en total… pero termina con menos que Diego (que grande Diegoteee).

Qué demuestra esto? Carlos aporto 3,5 veces más que Diego y durante mucho más tiempo, y aun así termina con menos dinero al final. El motivo es uno solo: Los primeros años de inversión de Diego tuvieron 40 años de interés compuesto trabajando a su favor.

Ese es el “truco” del interés compuesto:

No premia al que aporta más, premia al que empieza antes.

¿Ves la diferencia? La “magia” no está en el monto. Está en comenzar antes. Por eso es tan peligroso el famoso “después veo” o “cuando junte más, empiezo”. Cada año que no invertís es un año de interés compuesto que perdiste para siempre.

Yamaha XJ6 vs. El futuro de mi hija

Hace unos años me escribió un potencial cliente, fanático de las motos de toda la vida, que se había comprado en ese entonces una Yamaha XJ6, valuada en unos 11.500 USD. La había comprado para disfrutarla, pero fue padre al poco tiempo de una hermosa nena. Y lo que entre trabajo y paternidad fue llevandoló a dejar de lado la moto, así que la puso en el garage donde ni la usaba, ni la vendía.

En ese entonces (2019 mas o menos) su idea era vender la moto, ya que no tenia uso, y ver que hacer con el dinero (comprar un terreno, o hacer un plazo fijo) pensando en un ingreso o un futuro con ese dinero que pueda usar con su recién nacida hija.

Yo todavía no estaba como Agente Productor CNV, si tenía los conocimientos pero no el aval para poder asesorarlo. Entonces la cuestión era siempre la misma que con otros amigos/clientes/familiares, él me conocía a mi no al mercado, él confiaba en mi no otras personas y así muchas veces.

La verdad, no sé qué pasó después: si vendió la moto o si quedó ahí juntando tierra (y un fierro así encima pide mantenimiento). Pero sí sé algo: esta escena se repite todo el tiempo.

Muchos tenemos “cosas” inmovilizadas: autos que casi no usamos, motos guardadas, terrenos parados. No digo que haya que salir a vender todo y mandarlo al mercado de capitales. Pero sí vale la pena empezar a mirar ese patrimonio con otros ojos y pensar: “¿No podría una parte de esto estar trabajando para mi futuro o el de mis hijos?”

No es vender por vender. Es dejar de tener dinero dormido y empezar, de a poco, a diversificar.

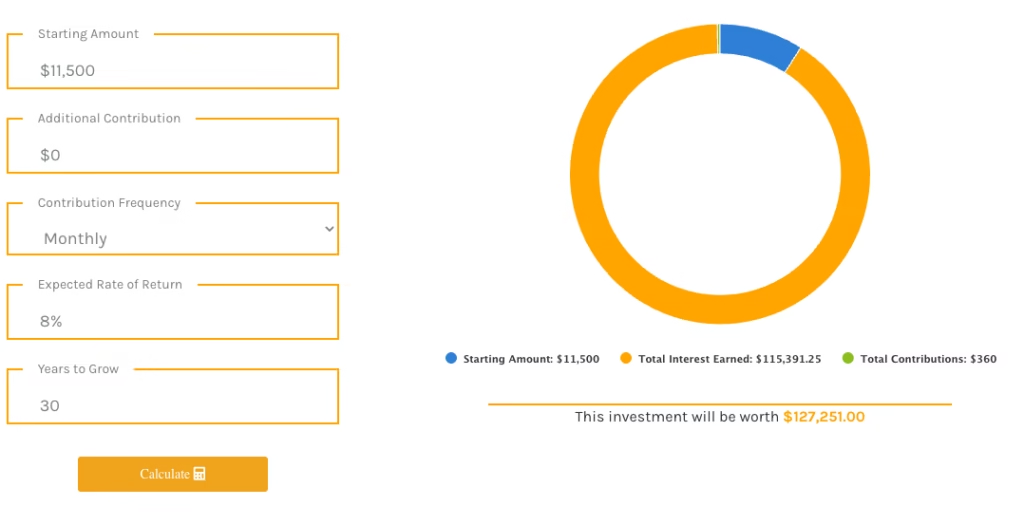

Si esa conversación la tuviera ahora, podría mostrarle cómo funciona el interés compuesto en términos educativos usando la calculadora (a las que tenia él en mente) con la Calculadora de Interés Compuesto de Minucapital.

¿Qué pasaría si esos mismos 11.500 USD los invertís a nombre de tu hija?

Simulemos en la calculadora:

Y acá viene el punto clave, vos pusiste los mismos 11.500 USD una sola vez. Todo lo demás es interés compuesto trabajando para tu hija. Esa moto, que hoy está frenada y se deprecia en el garage, puede ser:

- El capital para que ella estudie donde quiera,

- El empujón para que compre su primera vivienda,

- O un patrimonio que, si se sigue reinvirtiendo, le genere ingresos todos los años.

La elección no es solo “vendo o no vendo la moto”. La elección real es: ¿Quiero tener un objeto inmóvil en el garage…o un activo creciendo silenciosamente a nombre de mi hija? Y la respuesta, vista así, suele ordenar mucho las prioridades.

Conclusión

Si hay algo que me gustaría que te quede de todo esto es simple: El interés compuesto funciona cuando le das tiempo y sos constante. No necesita magia ni fórmulas raras.

Aunque hoy sientas que empezás “tarde”, mientras estés en tu etapa productiva —30, 40, 50, incluso cerca de los 60— todavía tiene sentido arrancar. Y si tenés 25… mejor todavía: jugás con varios años a favor (Santi, este párrafo es para vos).

Si querés puedo ayudarte a ordenar conceptos y orientarte. Mientras tanto, ya tenés tu mejor punto de partida:

👉Tu decisión de empezar

👉 Y una calculadora de interés compuesto para ponerle números a ese futuro.

Te propongo dos cosas:

- Compartí este post así quizás a alguien le pueda servir (un amigo, un hermano, tus viejos, alguien que quiera emepazar a ahorrar).

- Si sentís que es momento de ordenar tu futuro financiero, hablemos.

Soy Franco Minutti, Idóneo en Mercado de Capitales, Agente Productor CNV N° 2679.

Trabajo con cuentas en Argentina y en Latinoamérica a través de ALyCs y brókers regulados por la CNV y por los reguladores correspondientes en cada jurisdicción.

👉 Entrá a www.minucapital.com

👉 O mandame un mensaje con el asunto: “Quiero más información”

👉 Podes acceder a mi Ebook educativo Gratuito al final del post!